Presentación de resultados de un flujo de caja

- Existen muchas formas de clasificar los costos. También existen muchas formas de realizar inversiones (tangibles e intangibles)

- Inversión en capital de trabajo

-

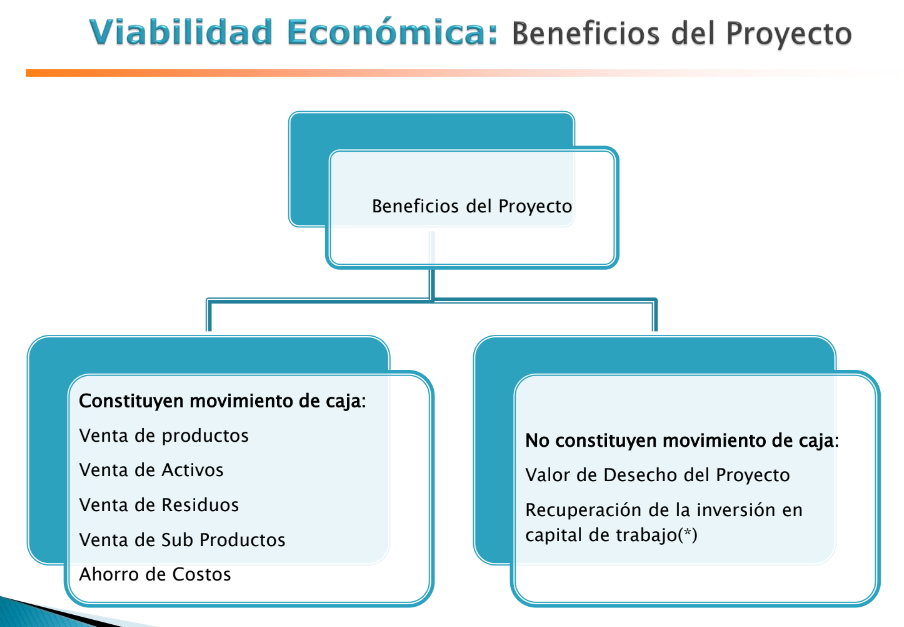

Hay beneficios que constituyen movimiento de caja, y otros que no.

- Los ahorro de costos en los flujo de caja van en la parte de costos, pero en lugar de ir con signo negativo, va con signo positivo.

-

Los beneficios que no constituyen un movimiento de caja, se los pone igual en el cashflow

- Tienen un tratamiento especial al volcarlo en el excel.

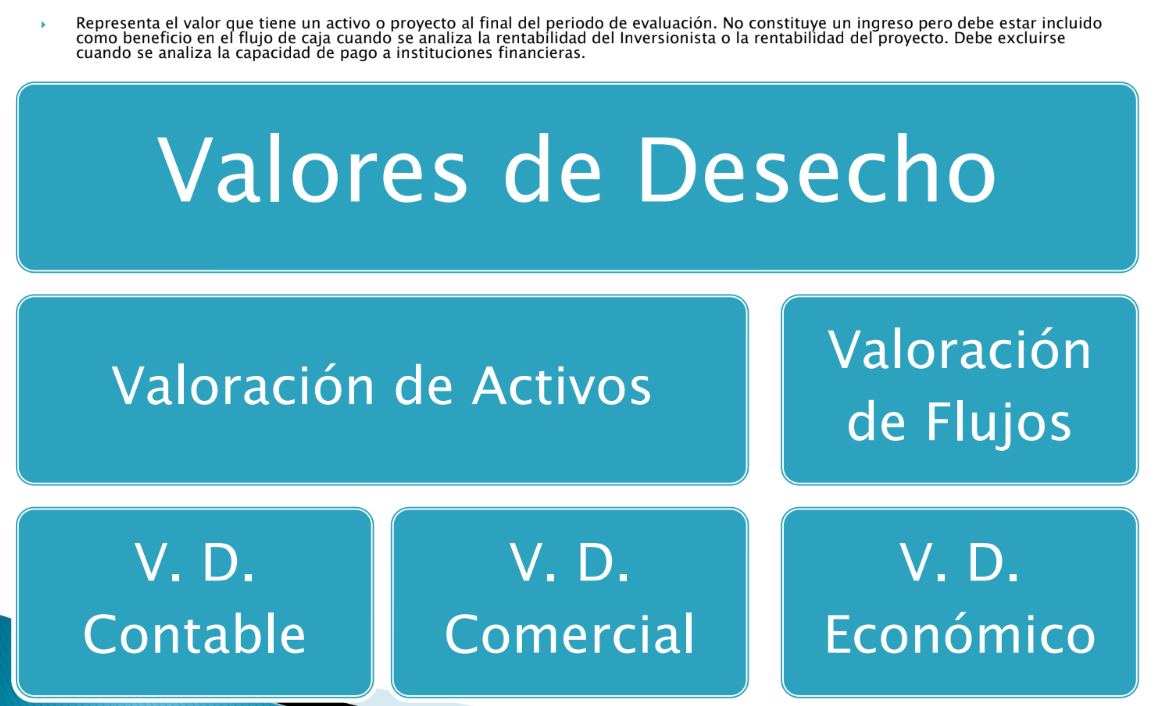

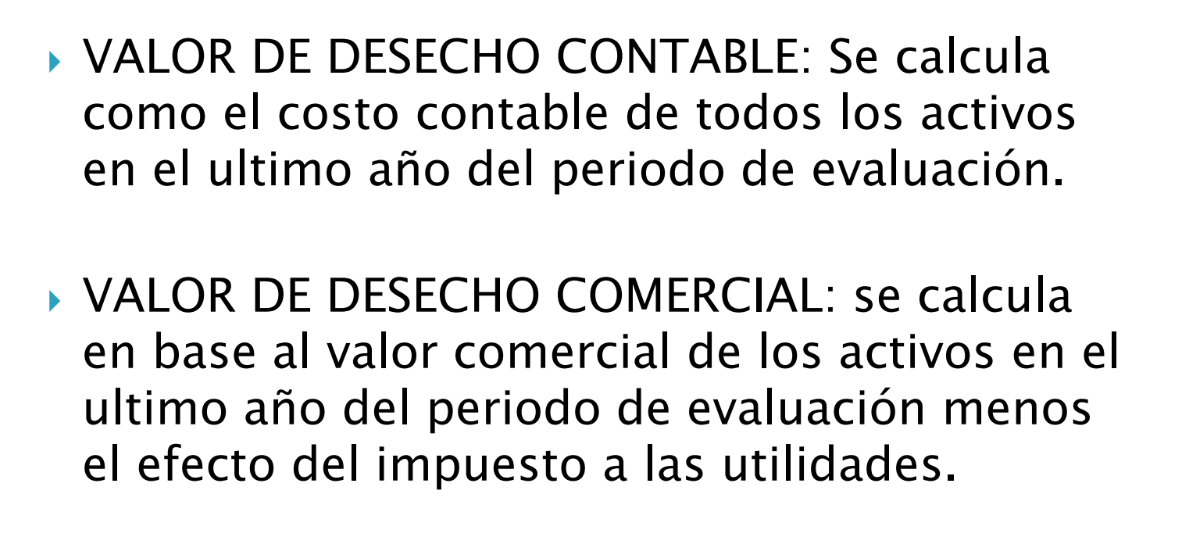

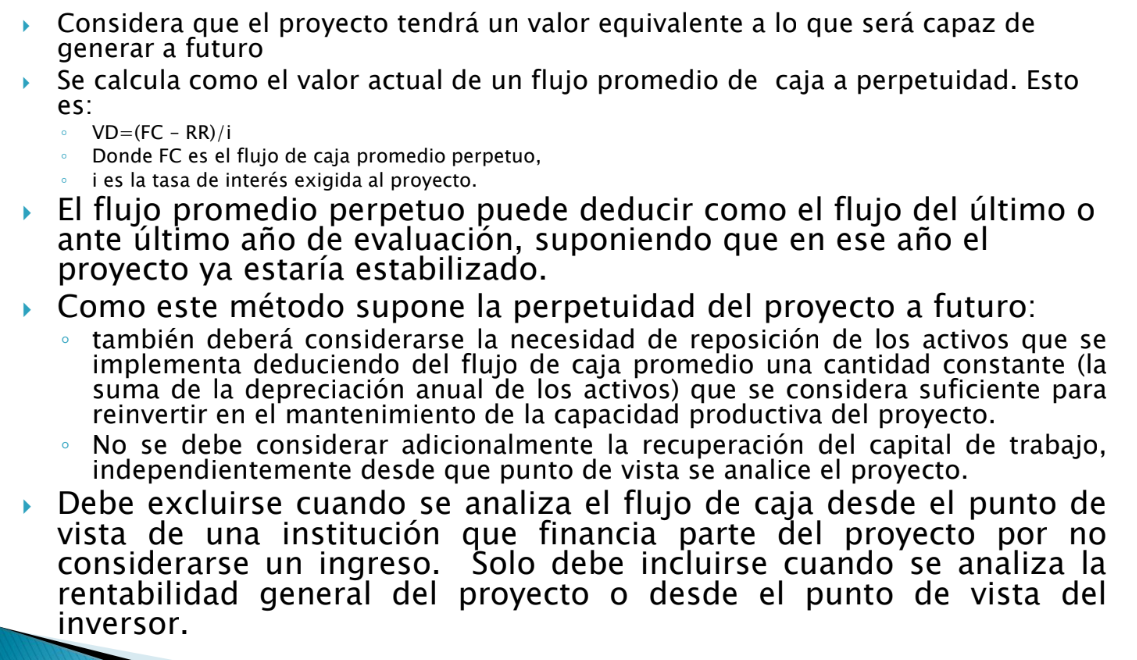

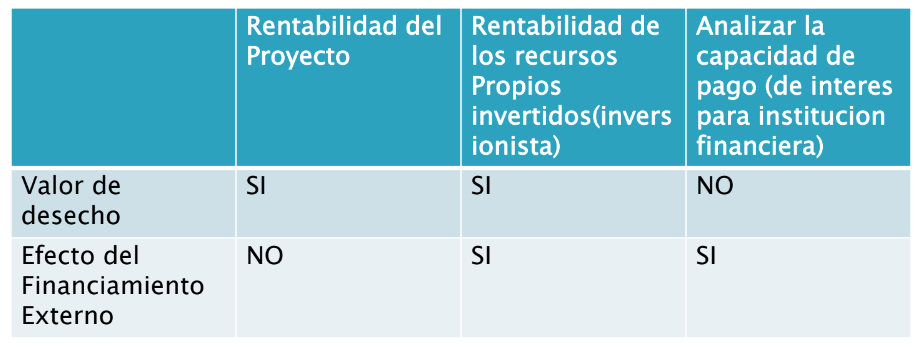

- Valor de desecho del proyecto

- Un proyecto se evalúa en un periodo de tiempo específico.

- Cuánto vale este proyecto a perpetuidad.

- El RR (Capital de reinversión) es la suma de la depreciación de los activos (método poco preciso)

- Recuperación de la inversión en capital de trabajo

- Al final del período de evaluación, se debería recuperar este capital de trabajo

- No recupero en $, sino que lo represento para evaluar la rentabilidad. No voy a sacar el capital obtenido.

-

Cuando tengo que agregar estos análisis en el flujo de caja?

- El flujo de caja que analiza la rentabilidad, nos dice toda la rentabilidad del proyecto independientemente de quién lo puso

- Si es para un inversionista, nos dice el rendimiento de un solo inversionista. Cuál será su rentabilidad luego de la inversión

-

El efecto del financiamiento incluye la parte del proyecto que está financiado